Quick Value #8 - Crocs [CROX]

- 2. Apr. 2025

- 2 Min. Lesezeit

Aktualisiert: 23. Jan.

Solides Value-Play mit Markenstärke

Investmentthese

Die Aktie von Crocs ist aus folgenden Gründen interessant:

Sehr starke Marke

Branchenbeste Margen

Aktionärsfreundliches Management

Günstige Bewertung mit 1,83x NTM EV/Revenue, 7,11x NTM EV/EBITDA und 8,33x NTM P/E

Ich halte Crocs für ein spannendes Investment mit einem Kursziel von $134 in den nächsten 12 Monaten.

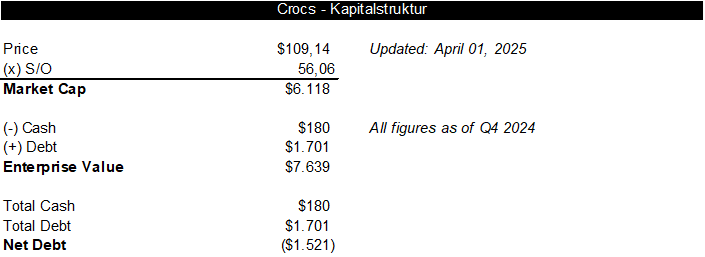

Kapitalstruktur

Crocs besitzt eine Marktkapitalisierung von $6,12 Milliarden und einen Unternehmenswert von $7,64 Milliarden.

Geschäftsmodell

Crocs entwirft, entwickelt, produziert, vermarktet, vertreibt und verkauft lässige Lifestyle-Schuhe und Accessoires für Damen, Herren und Kinder unter den Marken Crocs und HEYDUDE in den USA und international.

Das Unternehmen bietet verschiedene Schuhprodukte an, darunter Clogs, Sandalen, Plateausandalen, Wedges, Stiefel, Pantoletten, Flip-Flops, Flip-Flops, Sneakers und Slipper sowie Schnürsenkel und Perlen, Riemen, Riemenüberzüge, Taschen, Socken und Anhänger.

Der Vertrieb erfolgt über Großhändler, Einzelhandelsgeschäfte, Online-Shops, Drittanbieter-Marktplätze sowie Kioske und Store-in-Store-Standorte.

Geschäftsbereiche

Crocs agiert in zwei Geschäftsbereichen: die Marke Crocs und die Marke HEYDUDE.

Das Unternehmen erwirtschaftet aktuell 79,9% seines Umsatzes mit der Marke Crocs und 20,1% mit der Marke HEYDUDE, welche Crocs im Februar 2022 übernommen hatte.

Es gibt ein paar wichtige Dinge, die ich zu Crocs hervorheben möchte:

Beschaffungsstrategie - Die Beschaffungsstrategie von Crocs besteht darin, eine flexible, global diversifizierte und kosteneffiziente Produktionsbasis zu unterhalten. Das Unternehmen bezieht seine Lagerbestände von verschiedenen Drittherstellern, hauptsächlich in: Vietnam für die Marke Crocs und China für die Marke HEYDUDE.

Lieferanten - Crocs ist beim Bezug von seinen Materialen durch mehrere verschiedene Lieferanten und Drittanbieter gut diversifiziert.

Wettbewerb - Der globale Markt für Freizeit-, Sport- und Modeschuhe ist hart umkämpft. Crocs glaubt selbst nicht, dass sie mit einem einzelnen Unternehmen in direkter Konkurrenz stehen, was ihre gesamte Produktpalette betrifft.

These

Beschleunigtes Topline-Wachstum und Verbesserungen der Margen

Im vierten Quartal konnte das Management erste Fortschritte für die Wiederbelebung der HeyDude Marke erzielen, was ein richtiger Schritt in Richtung einer langfristigen Entwicklung ausmacht.

Sobald hier ein nachhaltiger Erfolg erreicht wurde und Crocs keine zusätzlichen Betriebskosten dafür mehr aufwenden muss, wird sich dies positiv auf den Umsatz und auch die Margen auswirken.

Das Unternehmen arbeitet seit der Akquisition zudem aktiv an der Entschuldung seiner Bilanz.

Branchenbeste Margen

Crocs hat sich als herausragender Anbieter in der Schuhbranche etabliert und verfügt über branchenführende Margen, die seine operative Effizienz und seinen starken Markenwert unterstreichen.

Aktionärsfreundliches Management

Crocs hat sein Aktienrückkaufprogramm um weitere $1 Milliarde auf $1,3 Milliarden erhöht, was eine weitere Shareholder Value Creation in Aussicht stellt.

Bewertung und Kursziel

Solides Value-Play mit Luft nach Oben

Crocs wird aktuell mit 1,83x NTM EV/Revenue, 7,11x NTM EV/EBITDA und 8,33x NTM P/E gehandelt.

Mein 12-Monats Kursziel liegt bei $134 pro Aktie. Ich verwende für meine Bewertung das Discounted Cash Flow Verfahren mit einem Diskontsatz (WACC) von 12,1% und einer ewigen Wachstumsrate von 1,5%.

Katalysatoren

Quartalszahlen

Aktienrückkauf

Risiken

Geringes Wachstum

Lieferkettenprobleme

Fazit

Strategische Preissetzungsmacht, effektives Bestandsmanagement und die erfolgreiche Integration der Marke HEYDUDE stärken Crocs’ Fähigkeit, seine Profitabilität deutlich über der der Branchenkonkurrenten zu halten.

Die jüngste Volatilität der Aktie im Zusammenhang mit Zöllen hat eine überzeugende Kaufgelegenheit geschaffen. Mit einem FCF Yield von 19% und zu diesen günstigen Multiples halte ich Crocs deshalb für einen guten Long.

Wenn ihr Feedback oder Vorschläge habt, was ich mir ansehen sollte, schickt mir eine Nachricht an info@theanalyst.de oder @theanalystde auf X.

![Quick Value #7 - GXO Logistics [GXO]](https://static.wixstatic.com/media/641791_8ea08a1c63274138b7b14d4e52b0a3ca~mv2.jpg/v1/fill/w_980,h_551,al_c,q_85,usm_0.66_1.00_0.01,enc_avif,quality_auto/641791_8ea08a1c63274138b7b14d4e52b0a3ca~mv2.jpg)

![Quick Value #6 - Radcom [RDCM]](https://static.wixstatic.com/media/641791_cf83dbffae7848058be8ef34a58f0b7b~mv2.png/v1/fill/w_718,h_478,al_c,q_85,enc_avif,quality_auto/641791_cf83dbffae7848058be8ef34a58f0b7b~mv2.png)

![Quick Value #5 - Amazon [AMZN]](https://static.wixstatic.com/media/641791_090fe12c866d4109b35115046145f61f~mv2.jpg/v1/fill/w_980,h_654,al_c,q_85,usm_0.66_1.00_0.01,enc_avif,quality_auto/641791_090fe12c866d4109b35115046145f61f~mv2.jpg)

Kommentare