Quick Value #16 - Salesforce [CRM]

- 12. März

- 5 Min. Lesezeit

Leveraged Buyback Setup

Salesforce | Kursziel: $233,40 (+20,2% Upside)

Salesforce notiert auf einem Bewertungsniveau, das die strukturelle Stärke des Unternehmens nicht widerspiegelt. Bei 14,72x NTM P/E, 34,7% FCF-Marge und einem 50-Milliarden-Dollar-Buyback-Programm, das zu ~6,5% fremdfinanziert wird, entsteht ein seltenes Setup: Das Management kauft aggressiv eigene Aktien zurück, während der Markt auf kurzfristige cRPO-Schwäche fokussiert ist.

Hauptkatalysator: Das schuldenfinanzierte Rückkaufprogramm wirkt bei einer Wiederbeschleunigung des cRPO-Wachstums in Q1 FY2027 als massiver EPS-Verstärker.

Hauptrisiko: Eine anhaltende Billings-Schwäche würde negative Konsensrevisionen auslösen und den Leverage des Buybacks zum Nachteil wenden.

Investmentthese

Die Aktie von Salesforce ist aus folgenden Gründen interessant:

Leveraged Buyback als EPS-Beschleuniger

Agentforce-Adoption erzeugt kurzfristigen Air Pocket

Attraktive Bewertung von 14,72x NTM P/E, 4,05x NTM EV/Revenue und 10,30x NTM EV/EBITDA

Ich halte die Aktie von Salesforce für ein interessantes Investment mit einem Kursziel von $233,40 pro Aktie in den nächsten 12 Monaten.

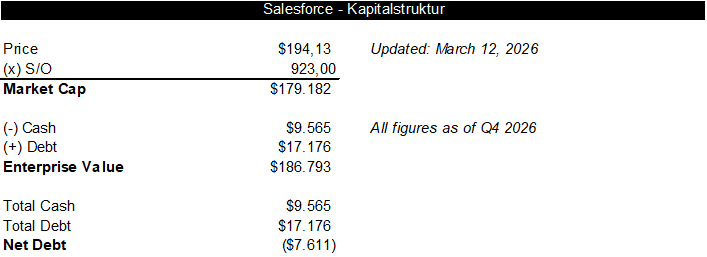

Kapitalstruktur

Salesforce besitzt eine Marktkapitalisierung von $179,18 Milliarden und einen Unternehmenswert von $186,79 Milliarden.

Geschäftsmodell

Salesforce ist der globale Marktführer im Bereich Customer Relationship Management (CRM) mit der Mission, Unternehmen durch KI, Daten und vernetzte Plattformen in sogenannte "Agentic Enterprises" zu transformieren — Organisationen, in denen Menschen und autonome KI-Agenten nahtlos zusammenarbeiten.

Das Geschäftsmodell basiert auf einem hochstabilen, wiederkehrenden Subscription-Modell. In FY2026 entfielen 94,9% des Gesamtumsatzes von $41,5 Milliarden auf Subscription & Support Revenue. Kunden zahlen jährliche Nutzungsgebühren auf mehrjähriger Vertragsbasis, was hohe Planbarkeit und strukturell niedrigen Churn gewährleistet.

Die Agentforce 360 Platform deckt Vertrieb, Kundenservice, Marketing, Commerce und Analytics auf einer einheitlichen Plattform ab — mit Slack als zentralem kollaborativem Interface und einem Trust Layer für den sicheren Einsatz generativer KI.

Operative Segmente

Agentforce Sales (21,7% des Gesamtumsatzes)

KI-gestützte Vertriebsautomatisierung mit autonomen Agenten für Prospecting, Pipeline-Management und Kundenkommunikation.

Agentforce Service (23,6% des Gesamtumsatzes)

Integrierte KI-Lösung für Kunden-, Mitarbeiter-, IT- und Feldservice, inklusive automatisiertem Case-Routing. Mit $9,8 Milliarden das umsatzstärkste Segment — und das mit der klarsten KI-ROI-Story, da der Produktivitätsgewinn im Kundenservice direkt messbar ist.

Agentforce 360 / Slack / Other (21,4% des Gesamtumsatzes)

Das Wachstums-Highlight: Slack als Kollaborations-Hub und die Low-Code-/No-Code-Plattform für Workflow-Building entwickeln sich zum strategischen Kitt des gesamten Ökosystems.

Agentforce Marketing & Commerce (13,1% des Gesamtumsatzes)

Personalisierungslösungen entlang der Customer Journey mit AI-generierten Inhalten, Segment-Building und Two-Way-Conversational-Experiences.

Agentforce Integration & Analytics (15,0% des Gesamtumsatzes)

MuleSoft und Tableau liefern API-Management, Datenintegration und End-to-End-Visualisierung — das Datenfundament für alle KI-Anwendungsfälle der Plattform.

Professional Services (5,1% des Gesamtumsatzes)

Implementierungs- und Beratungsleistungen, aktuell rückläufig, da Enterprise-Kunden verstärkt auf das globale Partnernetzwerk zurückgreifen.

Financials

Salesforce hat in den vergangenen drei Geschäftsjahren eine bemerkenswerte Transformation vollzogen — von einem wachstumsstarken, margenschwachen SaaS-Unternehmen zu einer Cash-Maschine mit 34,7% FCF-Marge.

Die operative Marge stieg von unter 6% in FY2023 auf 21,5% in FY2026, getrieben durch konsequente Kostendisziplin und den Operating Leverage des Subscription-Modells.

Das Umsatzwachstum stabilisiert sich nach der Post-Pandemic-Normalisierung auf einem niedrigen zweistelligen Niveau. FY2026 zeigte mit +9,6% eine leichte Re-Akzeleration gegenüber dem Vorjahr.

Die Bilanzstruktur bleibt solide: Bilanzsumme $112,3 Milliarden, Eigenkapital $59,1 Milliarden, Debt/Equity von 0,29x — komfortabel bedienbar bei einem Free Cash Flow von $14,4 Milliarden.

Vertrieb

Salesforce vertreibt primär über eine eigene Direktvertriebsorganisation, ergänzt durch ein globales Partnernetzwerk aus führenden Beratungshäusern und Systemintegratoren wie Accenture und Deloitte. Zusätzlich werden Self-Service-Kanäle für kleinere Kunden ausgebaut.

Regional dominiert Amerika mit 65,5% des Gesamtumsatzes, gefolgt von Europa (24,1%, +12,7% YoY) und APAC (10,4%). Die tiefe Integration in Enterprise-Workflows und mehrjährige Vertragsbindungen schaffen hohe Switching Costs und einen strukturellen Wettbewerbsgraben.

Wettbewerb

In jedem Segment steht Salesforce im intensiven Wettbewerb: CRM mit Microsoft Dynamics und HubSpot, Service Cloud mit ServiceNow und Zendesk, Integration mit MuleSoft-Konkurrenten wie Boomi und Informatica, Analytics mit Tableau-Wettbewerbern wie Power BI und Qlik. KI-native Startups greifen gezielt einzelne Workflow-Segmente an. Salesforces Differenzierung liegt in der einzigartigen nativen Integration über den gesamten Customer Lifecycle auf einer einzigen Plattform — kein anderer Anbieter deckt Sales, Service, Marketing, Commerce, Analytics und KI-Agenten mit nativer Datenverbindung ab.

These

Leveraged Buyback als EPS-Beschleuniger

Das Management hat ein $50 Milliarden schuldenfinanziertes Aktienrückkaufprogramm angekündigt — ein ungewöhnlich aggressiver Schritt, der in der Geschichte von Salesforce ohne Präzedenz ist. Die Finanzierungslogik ist überzeugend: Schulden zu ~6,5% aufzunehmen, um eine FCF-Yield von über 7% zu kaufen, ist per Definition wertschöpfend. Bei Umsetzung über drei Jahre reduziert sich die Aktienanzahl potenziell um 15–20%, was den EPS-Effekt erheblich verstärkt — und das in einem Umfeld, in dem der Markt primär auf die Wachstumsverlangsamung fokussiert ist.

Die duale Signalwirkung ist dabei entscheidend: Multiple-Kompression trifft auf massiven Buyback. Sollte sich das cRPO-Wachstum in Q1 FY2027 wieder beschleunigen, wirkt der Leverage als Multiplikator — sollte es das nicht, ist die Margin of Safety durch die günstige Ausgangsbewertung bereits eingebaut.

Agentforce-Adoption: Air Pocket, kein Strukturbruch

Enterprise-Kunden nutzen den Übergang zu AI Credits als Hebel, um Seat-Lizenzen aggressiv zu rationalisieren und Basiskonditionen neu zu verhandeln. Die Folge: Gesamtvertragswerte stagnieren optisch, während das Net New Annual Order Value (NNAOV) still beschleunigt. Algorithmische Handelsmodelle interpretieren flache Vertragsvolumina als Produktversagen — und erzeugen damit genau die Dislokation, die langfristig orientierte Investoren nutzen können. Sobald Enterprise-Kunden Agentforce-Agenten von internen auf externe Use Cases ausweiten, steigen die konsumbasierten Nutzungserlöse überproportional — ohne neue Vertragsabschlüsse.

CCaaS: Der unterschätzte Wachstumstreiber

Im Vergleich zu anderen SaaS-Bereichen ist der KI-ROI im Contact Center klar quantifizierbar: Agentenproduktivität, Fehlerquoten und Fluktuation sind direkt messbar. Salesforce deckt mit Agentforce Service die gesamte Customer Journey ab — KI-Agenten, Voice/Digital-Kanäle und CRM-Daten auf einer Plattform. Wenn Enterprise-Kunden externe Kundenkontakte zunehmend auf autonome Agenten verlagern, dürfte Salesforce überproportional von der CCaaS-KI-Welle profitieren.

Bewertung und Kursziel

Leveraged Buyback Setup

Salesforce wird aktuell mit 4,05x NTM EV/Revenue, 10,30x NTM EV/EBITDA und 14,72x NTM P/E gehandelt.

Mein 12 Monats Kursziel liegt bei $233,40 pro Aktie.

Ich verwende für meine Bewertung ein konservatives 13,5x FCF-Multiple auf die Konsensschätzungen für das Geschäftsjahr 2027.

Katalysatoren

Mehrere Faktoren könnten die Aktie mittelfristig nach oben treiben:

cRPO-Re-Akzeleration: Ein Wachstum über 10% in FQ1 FY27 wäre der Beweis, dass Agentforce in den Vertragsvolumina ankommt und die Seat-Rationalisierung ausläuft — und würde einen schnellen Re-Rating-Prozess auslösen.

AI-Credit-Skalierung: Wenn Enterprise-Kunden Agentforce-Agenten von internen auf externe Kundenkontakte ausweiten, steigen Nutzungserlöse überproportional, ohne neue Vertragsabschlüsse zu erfordern.

Disziplinierter Buyback: Jede Quartalsankündigung konkreter Rückkaufvolumina wirkt als positiver EPS-Revisionsimpuls für Sell-Side-Modelle und zieht Value-Investoren an.

Weitere Margenexpansion: Zusätzliche Personaloptimierungen oder R&D-Skaleneffekte könnten die EBIT-Marge schneller als erwartet in Richtung 25% treiben.

Risiken

Die Investment-Story ist nicht ohne Haken:

Billings-Dezeleration: Calculated Billings als Leitindikator für künftiges Umsatzwachstum haben sich in den letzten vier Quartalen kaum bewegt. Eine fortgesetzte Dezeleration würde negative Konsensrevisionen auslösen.

Sales Cloud Reife: Die umsatzstärkste Einzelkomponente wächst am langsamsten. Ein weiterer Abschwung könnte die Gesamtwachstumsrate stärker belasten als durch andere Segmente kompensiert werden kann.

Leverage-Risiko: Das schuldenfinanzierte Buyback-Programm erhöht die Zinsaufwendungen strukturell. Bei nachlassendem Free Cash Flow oder einer Makroverschlechterung wird die Deckung enger.

GenAI-Investitionsdruck: Steigende R&D- und Infrastrukturkosten für die KI-Plattformentwicklung könnten die Margenexpansion temporär bremsen.

Schwaches IT-Spending: Ein schwächeres makroökonomisches Umfeld, insbesondere in den USA, dämpft Enterprise-Software-Ausgaben und verlangsamt Agentforce-Abschlüsse.

Fazit

Salesforce wird aktuell günstig bewertet, während das Unternehmen mehr Free Cash Flow generiert als je zuvor und gleichzeitig aggressiv eigene Aktien zurückkauft. Der Markt fokussiert sich auf kurzfristige cRPO-Schwäche — und übersieht dabei den EPS-Hebel, den das Buyback-Programm bei einer Wachstumsbeschleunigung entfalten kann.

Das Kursziel von $233,40 basiert auf einem 13,5x FCF-Multiple auf FY2027. Die eigentliche Upside liegt im Leverage des Rückkaufprogramms, sobald das Wachstum dreht.

Wenn ihr Feedback oder Vorschläge habt, was ich mir ansehen sollte, schickt mir eine Nachricht an info@theanalyst.de oder @theanalystde auf X.

![Quick Value #15 - Microsoft [MSFT]](https://static.wixstatic.com/media/641791_82a977736fd54d3280369ad71450e17f~mv2.jpg/v1/fill/w_980,h_653,al_c,q_85,usm_0.66_1.00_0.01,enc_avif,quality_auto/641791_82a977736fd54d3280369ad71450e17f~mv2.jpg)

![Quick Value #14 - Pioneer Power Solutions [PPSI]](https://static.wixstatic.com/media/641791_ca6c823091ed4c22a3ce7616be8cdc22~mv2.png/v1/fill/w_731,h_240,al_c,q_85,enc_avif,quality_auto/641791_ca6c823091ed4c22a3ce7616be8cdc22~mv2.png)

![Quick Value #13 - Rocket Lab [RKLB]](https://static.wixstatic.com/media/641791_2aeb6759a84f4edc8c3b4c98cf1fa576~mv2.png/v1/fill/w_980,h_467,al_c,q_90,usm_0.66_1.00_0.01,enc_avif,quality_auto/641791_2aeb6759a84f4edc8c3b4c98cf1fa576~mv2.png)

Spannende Investmentthese